पाठ – 1

समष्टि अर्थशास्त्र – परिचय

In this post we have given the detailed notes of Class 12 Economics Chapter 1 Samashti Arthshastra Parichya (Macro Economics Introduction) in Hindi. These notes are useful for the students who are going to appear in class 12 board exams.

इस पोस्ट में क्लास 12 के अर्थशास्त्र के पाठ 1 समष्टि अर्थशास्त्र परिचय (Macro Economics Introduction) के नोट्स दिये गए है। यह उन सभी विद्यार्थियों के लिए आवश्यक है जो इस वर्ष कक्षा 12 में है एवं अर्थशास्त्र विषय पढ़ रहे है।

| Board | CBSE Board, UP Board, JAC Board, Bihar Board, HBSE Board, UBSE Board, PSEB Board, RBSE Board |

| Textbook | NCERT |

| Class | Class 12 |

| Subject | Economics |

| Chapter no. | Chapter 1 |

| Chapter Name | समष्टि अर्थशास्त्र परिचय (Macro Economics Introduction) |

| Category | Class 12 Economics Notes in Hindi |

| Medium | Hindi |

समष्टि अर्थशास्त्र

- समष्टि अर्थशास्त्र, अर्थशास्त्र का वह भाग है जिसमें आर्थिक मुद्दों एवं आर्थिक समस्याओं का अध्ययन समग्र अर्थव्यवस्था के स्तर पर किया जाता है।

वस्तुओं का वर्गीकरण

- एक अर्थव्यवस्था में उत्पादित वस्तुओं को मुख्य रूप से चार भागों में बांटा जाता है।

अंतिम वस्तुएं

- वह वस्तु है जो उत्पादन की सीमा रेखा पार कर चुकी है और अपने अंतिम उपयोगकर्ताओं द्वारा उपयोग किए जाने के लिए तैयार है अंतिम वस्तुएं कहलाती है।

- अंतिम वस्तुओं को मुख्य रूप से दो भागों में बांटा जाता है: –

अंतिम उपभोक्ता वस्तुएं

- अंतिम उपभोक्ता वस्तुएं, वह अंतिम वस्तु है जिनका उपयोग उपभोक्ताओं द्वारा किया जाता है अंतिम उपभोक्ता वस्तुएं कहलाते हैं।

- उदाहरण के लिए उपभोक्ता द्वारा इस्तेमाल किए जाने वाले पैन, किताब आदि।

- इन वस्तुओं पर किया गया व्यय, उपभोग व्यय कहलाता है।

अंतिम उत्पादक वस्तुएं

- अंतिम उत्पादक वस्तुएं, वह अंतिम वस्तु है जिनका उपयोग उत्पादकों द्वारा किया जाता है, अंतिम उत्पादक वस्तुएं कहलाती हैं।

- उदाहरण के लिए मशीनरी, ट्रैक्टर आदि।

- अंतिम उत्पादक वस्तुओं पर किया गया व्यय, निवेश व्यय कहलाता है।

नोट: – अंतिम वस्तुओं पर व्यय = उपभोग व्यय + निवेश व्यय

मध्यवर्ती वस्तुएं

- मध्यवर्ती वस्तुएं, वह वस्तुएं है जो अभी उत्पादन की सीमा रेखा के अंदर है एवं अंतिम उपयोगकर्ताओं द्वारा उपयोग किए जाने के लिए तैयार नहीं है मध्यवर्ती वस्तुएं कहलाती है।

- दूसरे शब्दों में, यह वे वस्तुएं हैं जिन्हें एक फर्म द्वारा दूसरी फर्म से कच्चे माल के रूप में या पुनः बिक्री के लिए खरीदा जाता है।

नोट: – जीडीपी की गणना करते समय केवल अंतिम वस्तुओं के मूल्य को शामिल किया जाता है

उपभोक्ता वस्तुएं

- वह वस्तु जो प्रत्यक्ष रूप से मानवीय आवश्यकताओं की संतुष्टि करती है, और जिनके अंतिम उपयोगकर्ता उपभोक्ता होते हैं, उपभोक्ता वस्तुएं कहलाती है।

- इन वस्तुओं का प्रयोग अन्य वस्तुओं के उत्पादन के लिए नहीं किया जाता।

- उपभोक्ता वस्तुओं को मुख्य रूप से चार भागों में बांटा जाता है

टिकाऊ वस्तुएं

- टिकाऊ वस्तुएं, वह वस्तु है जिनका उपयोग एक उपभोक्ता द्वारा कई वर्षों तक किया जा सकता है टिकाऊ वस्तु कहलाती है।

- उदाहरण के लिए

- टीवी स्कूटर फ्रिज आदि।

अर्ध टिकाऊ वस्तुएं

- अर्ध टिकाऊ वस्तुएं, जिन वस्तुओं का उपयोग एक उपभोक्ता द्वारा 1 वर्ष या उससे कुछ अधिक समय के लिए किया जाता है, अर्ध टिकाऊ वस्तुएं कहलाती है।

- उदाहरण के लिए

- कपड़े

गैर टिकाऊ वस्तुएं

- गैर टिकाऊ वस्तुएं,ये ऐसी वस्तुएं है जिनका केवल एक ही बार उपयोग किया जा सकता है, गैर टिकाऊ वस्तुएं कहलाती है।

- उदाहरण के लिए

- दूध, पेट्रोल आदि।

अभौतिक वस्तुएं

- अभौतिक वस्तुएं, सेवाएं अभौतिक वस्तु यानी सेवाएं यह एक ऐसी क्रिया है जिससे उपभोक्ताओं की आवश्यकता की संतुष्टि होती है।

- उदाहरण के लिए

- शिक्षक, चिकित्सक आदि।

पूंजीगत वस्तुएं

- पूंजीगत वस्तुएं, वह वस्तु है जिनका उपयोग उत्पादन की प्रक्रिया में कई वर्षों तक किया जाता है, पूंजीगत वस्तुएं कहलाती है।

- उदाहरण

- मशीनरी, प्लांट आदि।

- पूंजीगत वस्तुओं की विशेषताएं

- इनका मूल्य उच्च होता है।

- प्रयोग के कारण इनका मूल्य ह्रास होता है।

- उत्पादन की प्रक्रिया में कई वर्षों तक उपयोग किया जाता है।

- यह उत्पादकों की स्थिर परिसंपत्तियों होती है।

अंतिम वस्तुओं तथा मध्यवर्ती वस्तुओं में अंतर

मध्यवर्ती वस्तुएं

- मध्यवर्ती वस्तु का उपयोग अन्य वस्तुओं के उत्पादन के लिए कच्चे माल के रूप में किया जाता है।

- यह वस्तु अंत उपयोगकर्ताओं द्वारा उपयोग के लिए तैयार नहीं होती है।

- इन वस्तुओं में भविष्य में मूल्य वृद्धि की जाती है।

- इन वस्तुओं की पुनः बिक्री की जाती है।

- इन वस्तुओं के मूल्य को राष्ट्रीय आय की गणना में शामिल नहीं किया जाता है।

अंतिम वस्तुएं

- अंतिम वस्तुओं का उपयोग अन्य वस्तुओं के उत्पादन प्रक्रिया में नहीं किया जाता है।

- यह वस्तु अपनी अंतिम उपयोगकर्ताओं द्वारा उपयोग के लिए तैयार होती है।

- इन वस्तुओं में भविष्य में मूल्य वृद्धि नहीं की जाती।

- इन वस्तुओं की पुनः बिक्री नहीं की जाती।

- इन वस्तुओं के मूल्य को राष्ट्रीय आय की गणना में शामिल किया जाता है।

नोट: –

- एक वस्तु मध्यवर्ती वस्तु एवं अंतिम वस्तु दोनों हो सकती है।

- उदाहरण के लिए: – दूध

- यदि दूध का उपयोग एक उपभोक्ता द्वारा किया जाता है तो उसे अंतिम वस्तु माना जाएगा।

- इसके विपरीत यदि इस दूध से पनीर बनाकर बेचा जाता है तो दूध को मध्यवर्ती वस्तु माना जाएगा।

मूल्यह्रास

- मूल्यह्रास का अभिप्राय, स्थिर परिसंपत्तियों के उपयोग के कारण उनके मूल्य में होने वाली हानि से है।

- इसे स्थिर पूंजी का उपभोग भी कहा जाता है।

- किसी भी परिसंपत्ति का मूल्यह्रास निम्नलिखित कारणों से होता है: –

- सामान्य टूट-फूट

- आकस्मिक हानि

- प्रत्याशित अप्रचलन

- तकनीक में परिवर्तन

- मांग में परिवर्तन

नोट: – मूल्यह्रास में अप्रत्याशित अप्रचलन को शामिल नहीं किया जाता क्योंकि अप्रत्याशित अप्रचलन प्राकृतिक आपदाओं और आर्थिक मंदी जैसी स्थितियों के कारण होता है और इसे पूंजीगत हानि माना जाता है।

निवेश

एक लेखा वर्ष के दौरान पूंजी के स्टाफ में होने वाली वृद्धि को निवेश कहा जाता है इसे पूंजी निर्माण भी कहते हैं।

निवेश के घटक

स्थिर निवेश

- स्थिर निवेश एक लेखा वर्ष के दौरान उत्पादकों की स्थिर परिसंपत्तियों के स्टॉक में होने वाली वृद्धि को स्थिर निवेश कहा जाता है।

माल सूची निवेश

- एक लेखा वर्ष के दौरान उत्पादकों के माल सूची स्टॉक में होने वाली वृद्धि को माल सूची निवेश कहा जाता है।

- इसमें निम्नलिखित मदें शामिल होती हैं: –

- तैयार वस्तुएं

- अर्ध तैयार वस्तुएं

- कच्चा माल

निवेश के प्रकार

सकल निवेश

- एक लेखा वर्ष के दौरान उत्पादक द्वारा परिसंपत्तियों और माल सूची स्टॉक को खरीदने के लिए किया गया कुल व्यय सकल निवेश कहलाता है।

शुद्ध निवेश

- शुद्ध निवेश उत्पादक द्वारा किए गए सकल निवेश की मात्रा में मूल्यह्रास को घटाने के बाद प्राप्त निवेश की मात्रा शुद्ध निवेश कहलाती है।

शुद्ध निवेश = सकल निवेश – मूल्यह्रास

स्टॉक

- वे मात्राएं जिन्हें समय के एक निश्चित बिंदु पर मापा जाता है तो स्टॉक कहलाती हैं

- उदाहरण के लिए

- किसी विशेष दिन आपके बैंक खाते में जमा पैसे

प्रवाह

- वह मात्राएं जिन्हें समय की एक अवधि के आधार पर मापा जाता है उन्हें प्रवाह कहते हैं

- उदाहरण के लिए

- प्रतिमाह आय, प्रतिवर्ष किए जाने वाले निवेश

स्टॉक तथा प्रवाह में अंतर

स्टॉक

- वे मात्राएं जिन्हें समय के एक निश्चित बिंदु पर मापा जाता है तो स्टॉक कहलाती हैं

- स्टॉक समय के एक बिंदु से संबंधित होता है उदाहरण के लिए एक निश्चित दिन आपके खाते में जमा राशि

- स्टॉक का कोई समय काल नहीं होता

- स्टॉक की गणना समय के एक बिंदु पर की जाती है

- उदाहरण : संपत्ति, मुद्रा की पूर्ति, बैंक जमाए आदि

प्रवाह

- वह मात्राएं जिन्हें समय की एक अवधि के आधार पर मापा जाता है उन्हें प्रवाह कहते हैं

- प्रवाह समय की अवधि से संबंधित होता है उदाहरण के लिए प्रतिमाह उत्पादन

- प्रवाह का समय काल होता है

- प्रवाह की गणना समय की अवधि के आधार पर की जाती है

- उदाहरण : प्रतिमाह आय, मुद्रा का व्यय आदि

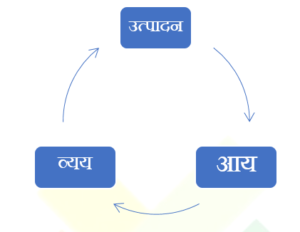

आय का चक्रीय प्रवाह

- प्रत्येक अर्थव्यवस्था में होने वाली आर्थिक क्रियाओं के कारण उत्पादन, आय और व्यय का प्रवाह हमेशा चलता रहता है

- उत्पादन आय को जन्म देता है, आय के फलस्वरूप वस्तुओं और सेवाओं की मांग की जाती है तथा मांग को पूरा करने के लिए व्यय किया जाता है अर्थात आय, व्यय को जन्म देती है और व्यय आगे उत्पादन को जन्म देता है इस तरह से यह प्रवाह लगातार चलता रहता है

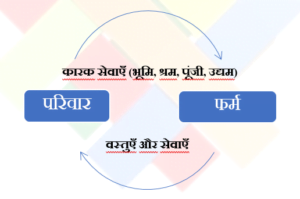

वास्तविक प्रवाह

- वास्तविक प्रवाह से अभिप्राय अर्थव्यवस्था के विभिन्न क्षेत्रों के बीच होने वाले वस्तुओं और सेवाओं के प्रवाह से है

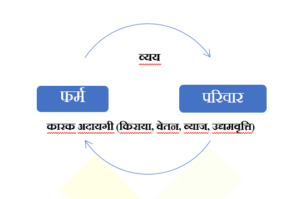

मौद्रिक प्रवाह

- मौद्रिक प्रवाह से अभिप्राय अर्थव्यवस्था के विभिन्न क्षेत्रों के बीच होने वाले मुद्रा के प्रभाव से है यह वस्तुओं और सेवाओं के बदले किया जाता है

We hope that class 12 Economics Chapter 1 Samashti Arthshastra Parichya (Macro Economics Introduction) notes in Hindi helped you. If you have any query about class 12 Economics chapter 1 Samashti Arthshastra Parichya (Macro Economics Introduction) notes in Hindi or about any other notes of class 12 Economics in Hindi, so you can comment below. We will reach you as soon as possible…

Aise hi orr bna do sir mai cuet ki tyarri kr raha hu or mai kya kaffi bacche kr rahe hai agr app notes bna doge to apki bhot kripya hogi

Very nice

Microeconomics and macro economics

Macro economics